The "2025 Hongru Global Financial Governance Forum" was successfully held in Shenzhen on July 18, 2025, jointly organized by the Hongru Financial Education Foundation, the International Finance Research Center of the Central University of Finance and Economics, and the Tsinghua University PBC School of Finance, with the Zero One Think Tank as the organizer. The theme of this forum was "Stablecoins and RWA: The Changing Global Payment and Asset Management System." The conference featured a keynote address by Zou Chuanwei, Director of the Jiangsu Digital Finance and Technology Finance Research Institute, on "Tokenization, Stablecoins, and RWA" (online).

代币化、稳定币和RWA

感谢张礼卿老师邀请!我今天发言的主题是“代币化和稳定币”。

代币化数字资产(Digital Asset)在国内外都备受关注,近期最受关注的是稳定币。要理解数字资产,必须理解代币化(Tokenization);要理解代币(Token),离不开对账户的理解。

李扬教授2023年在《货币的本质是信用关系》中指出:“最早、最系统揭示银行及其账户在货币体系乃至整个经济体系中的地位和作用的,是我们非常熟悉的宏观经济学的奠基人凯恩斯……凯恩斯系统阐述了银行存款作为货币的本质,银行账户作为真正交易中介的本质,进而揭示了货币创造的秘密”,“从银行和账户角度来分析货币有一个明显的好处,就是凸显了货币的支付功能,并揭示了货币的这个功能是在一系列相互连通的资产负债表系统中,通过账户的增减和移转实现的”,“货币的秘密、货币的功能、货币的‘创造’和‘消灭’,深藏于银行资产负债表和银行账户之中”,“遗憾的是,对于银行账户的全面分析,以及对于支付清算作为金融体系核心功能的分析,在美式金融学教材和我国的金融教科书中,都是语焉不详的”。

对货币和证券等金融资产(现金除外),账户是资产持有、交易、清算、结算以及金融当局统计监测和监督管理的基本载体,是PMI的基础。

在货币的各种形态中,只有现金是实物形态,不依赖于账户。代币是区块链中的数字凭证,在数字环境中实现既类似现金又超越现金的特征:

第一,物权特征:占有即拥有(谁拥有某个地址的私钥就拥有该地址中的代币),点对点交易,交易不依赖于第三方,交易即结算。要理解物权特征,最简单方式是对照现金来理解。现金是不记名的,谁持有现金,谁就是现金的拥有者;两个人之间的现金交易可以直接进行,不需要有商业银行或支付机构见证或记账。

第二,开放,支持可控匿名。任何人只要安装数字钱包,就能参与区块链的代币生态,这一过程无需经过任何人或机构的审查。

第三,支持智能合约,具有可编程性,可以使用计算机代码对代币进行智能化操作,从而支持智能化的交易场景。

第四,报文(Messaging)与资金流之间不分离。这在跨境支付中有非常重要的政策含义,可以不依赖SWIFT报文系统。

第五,交易天然跨境。区块链运行在互联网上。区块链上的代币交易,天然是跨越国境的。地球上任何两个人之间通过代币进行价值交换,与他们通过互联网进行信息交换一样便捷。

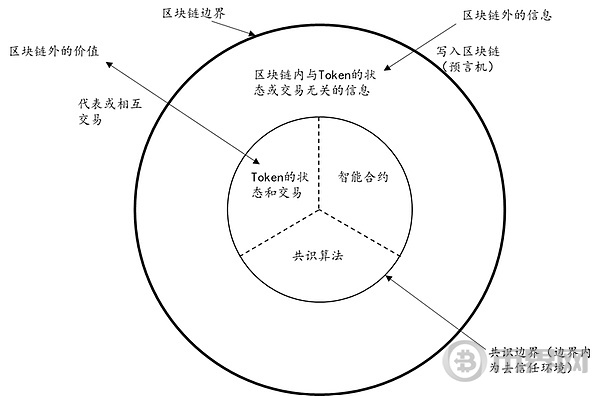

图1总结了区块链的代币范式。代币与智能合约之间是密不可分的关系。智能合约是运行在区块链内、主要对代币进行操作的计算机代码,可以实现代币的定义、发行、销毁、转让、抵押、冻结和解冻等功能。

共识算法针对与代币的状态和交易等有关的信息,保证了这类信息在数学意义上的真实准确。区块链内外有两种交互。

第一个是信息交互,特别是将区块链外信息写入区块链,这个过程也被称为预言机。

区块链在存证和防篡改等方面的应用属于这个方向,其核心特点是不涉及代币。第二个是价值交互,包括用代币来代表区块链外的价值(即代币化),以及代币与区块链外的价值相互交易(比如比特币与法定货币之间的交易)。

图1:区块链的代币范式

来源:徐忠、邹传伟,《区块链能做什么,不能做什么》,《金融研究》2018年11期

代币如何具备价值?这就需要通过代币化过程。代币化是通过代币来实现资产的持有、交易、清算和结算。

资产既包括货币和证券等金融资产,也可以包括以黄金为代表的实物资产。代币化的产物是数字资产。

数字资产具有新的风险-收益特征,支持新的应用场景,能成为新的政策工具,但也造成新的监管问题。

央行数字货币(CBDC)、代币化存款、主流稳定币、代币化证券和代币化投资产品等是所有权代币化的产物。

它们在代币化过程中都离不开一个受用户信任的发行机构。发行机构基于储备资产发行代币。

稳定币(一)主流稳定币方案的要点

主流稳定币锚定单一法定货币,基于足额的法定货币储备发行,并且储备资产的管理要受到严格监管。接下来的讨论将聚焦于这种主流稳定币方案。

稳定币发行既不涉及中央银行资产负债表的扩张,也不涉及商业银行放贷,因此没有新的中央银行货币或商业银行存款货币被创造出来,而是在由中央银行和商业银行组成的二级银行账户体系中,已经存在的货币通过区块链被代币化,基于区块链出现了一种新的货币流通方式。

主流稳定币方案有以下要点:

1.使用区块链中的代币代表货币;

2.代币在区块链中的流通,代替货币在二级银行账户体系中的流通;

3.尽管代币在区块链中不断流通,对应的货币在二级银行账户体系中保持锁定;

4.稳定币是对商业银行存款货币进行代币化的产物,这些存款货币可以投资于以国债为代表的低风险、高流动性资产,构成稳定币的储备资产;

5.储备资产管理的最重要目标是保障稳定币用户的赎回;

6.稳定币在发行者以外作为支付工具被普遍接受。

主流稳定币与中国非银行支付(特别是储值账户运营类型)都属于基于付款人预付资金的通用支付工具,在国际货币基金(IMF)的文献中都被归类于e-money(在中文中被翻译成“电子货币”)[附注1]。欧盟《加密资产市场监管法案》(MiCA)将主流稳定币定位于e-money token,也就是代币形式的e-money。

(二)主流稳定币和非银行支付的比较

2001年,国际清算银行支付与结算系统委员会(CPSS,即现在支付与市场基础设施委员会CPMI的前身)对e-money的定义:

1.用对发行者索取权表示的货币价值;

2.存放在电子设备中;

3.基于预付价值发行;

4.在发行者之外作为支付工具被接受[附注2]。

2021年,IMF将e-money的定义更新为:

1.储存的货币价值或预付款产品;

2.预付卡或电子设备存放资金或价值的记录;

3.资金或价值被消费者用于多种用途,在发行者以外作为支付工具被接受;

4.储存的价值代表着对发行者的一种可执行的索取权,发行者应按要求足额还款[附注3]。

图2对比了稳定币与中国非银行支付的架构。尽管它们使用了截然不同的技术,在架构上是类似的:

图2:稳定币与非银行支付的架构比较

不仅如此,它们在商业发展逻辑上也有很多类似之处:

表1:稳定币与非银行支付的商业发展逻辑比较

稳定币与非银行支付之间存在4个关键不同。

第一,稳定币基于分布式账本,开放性和匿名性很好,交易天然跨境。非银行支付使用中心化账本,实施实名制,主要用于境内零售支付。

第二,稳定币的储备资产可以存放在多家商业银行并进行多元化投资。储备资产投资收益是稳定币发行者的主要收入来源,但会激励它们开展高风险投资。

发行者在遭受投资亏损时可能难以满足用户赎回稳定币的要求,极端情况下甚至会发生针对稳定币的挤兑。

中国非银行支付机构的客户备付金在2018年后集中存管在中国人民银行,2025年起纳入M1统计,在安全性上更有保障。

第三,稳定币存在二级市场,非银行支付只支持一级市场的充值和提现。

第四,相当大比例的美元稳定币(估计在70%以上)基于离岸美元发行,在“了解你的用户”(KYC,Know Your Customer)、反洗钱(AML,Anti-Money Laundering)和反恐怖融资(CFT,Countering the Financing of Terrorism)等方面受到的监管不够,甚至被用来规避美国的金融制裁。比如,最大的美元稳定币——泰达公司的USDT就属于这种情况。中国非银行支付机构则受到中国人民银行的严格监管。

(三)稳定币发行和赎回对货币的影响

如果使用货币的严格定义,稳定币是一种在层级上低于存款的支付工具,而非货币工具。图3分析了稳定币发行对存款货币总量的影响。

为分析的简便,图3假设用户、稳定币发行机构和国债投资者在同一家商业银行开立存款账户,以及稳定币储备资产投资于国债。

放松这些假设不会影响图3的核心结论:稳定币发行不会影响存款货币总量;稳定币赎回作为发行的逆操作,也不会影响存款货币总量。

图3:稳定币发行对货币的影响

(四)稳定币借贷对货币的影响

稳定币借贷已在大量发生,既可以通过中心化机构进行,也可以通过DeFi进行,并且一般通过超额抵押比特币和以太币等的方式开展。

需要借入稳定币的用户,提供超额抵押品向中心化机构或DeFi智能合约借入稳定币,并用稳定币支付借款的利息;他们借入的稳定币,大部分来自于将稳定币存入中心化机构或DeFi智能合约的理财用户,他们支付的稳定币利息中的一部分构成后者的理财收益。

图4分析表明,稳定币借贷不会创造出新的稳定币。在这个意义上,稳定币借贷与现金借贷、实物借贷是类似的。

稳定币新增发行当且仅当用户向发行机构提供储备资产。作为对比,图4还显示了商业银行放贷创造出存款货币的过程。

图4:稳定币借贷对货币的影响

稳定币模式与以港元为代表的货币局制度不是完全可比的。

在香港发钞制度下,港元现钞和硬币背后有足额美元储备(即发钞行在香港金管局的美元负债证明书),港元M2主要由香港商业银行放贷而创造出来,2025年5月前者(91160亿港元)是后者(6030亿港元)的15倍。而稳定币借贷只创造信用,不创造稳定币。

2025年6月24日,国际清算银行(BIS)《年度经济研究报告》第三章“下一代货币及金融体系”认为稳定币不具备弹性(Elasticity),就针对这一点而言。但从理论上讲,稳定币(或一般意义上的e-money)基于用户预付款发行,在设计上本来就不具备货币的弹性。

(五)稳定币与货币的单一性

货币的单一性(Singleness)指:商业银行存款货币能否“不受任何质疑”(No question asked)地1:1转化为中央银行货币?

这一方面取决于针对商业银行的资本充足率、杠杠率和流动性等方面监管措施,以及中央银行最后贷款人和存款保险等金融安全网支持,另一方面取决于跨商业银行的存款货币交易通过中央银行货币结算这一安排:

图5:跨行转账流程

BIS《年度经济研究报告》第三章“下一代货币及金融体系”认为稳定币不具备货币的单一性。但从理论上讲,稳定币(或一般意义上的e-money)作为支付工具,在设计上本来就不是为遵守货币的单一性。

首先,图5说明,跨发行机构的稳定币转移不可行。实际上,同一发行机构在不同公有区块链上发行的稳定币在技术上也不是互联互通的。这样,稳定币存在流动性分割问题。作为类比,微信支付与支付宝之间也不能转账。

图6:跨发行机构的稳定币转移

其次,稳定币监管的目标是让稳定币的内在价值等于1(单位是稳定币锚定的法定货币,比如美元),但在二级市场上,买卖力量的消涨会让稳定币的价格偏离1波动。图6以USDC价格为例显示了这一点。

图7:USDC价格波动

来源:Yahoo Finance网站,2025/7/21数据

稳定币价格收敛到1,主要是通过一级市场套利来实现的。

当稳定币价格超过1时,用户会用价值为1的法定货币向发行机构申购1单位稳定币,这样在二级市场上能以高于1的价格卖出并获得套利收益,同时扩大稳定币的供给,让稳定币价格下跌。

反之,当稳定币价格低于1时,用户会在二级市场上以低于1的价格买入稳定币并向发行机构赎回价值为1的法定货币,这样也能获得套利套利,同时减少稳定币的供给,让稳定币价格上涨。

代币化的理想图景和实践进展(一)代币化的理想图景

代币化领域有一个理性图景(也可以称为目标图景):

一是一切资产都可以被代币化,货币、证券和RWA等都以代币形式存在于区块链上;

二是任何人都可以通过数字钱包持有任何数字资产;

三是任何人在任何时间、任何地点都能以任何方式交易数字资产,包括点对点直接交易,并且不限国界;

四是智能合约的可编程性和可组合性,能支持对数字资产的灵活应用。

在这个理想图景中,代币化将重构人类的货币、金融和产权系统。

2023年,国际清算银行(BIS)提出“统一账本”(Unified Ledger)设想,让CBDC、代币化存款和代币化资产都存在于“统一账本”这样一个可编程平台上,从而能通过无缝整合交易以改进现有金融流程,更能通过可编程性来拓展目前还无法实现的金融安排[附注4]。

2024年,BIS总裁Agustín Carstens和印度Infosys公司董事长Nandan Nilekani进一步设想了面向未来的金融系统Finternet(图8),支持代币化的中央银行货币、存款、股票和房地产等,目标是在数字时代,建立一个以用户为中心、统一和普及的金融生态[附注5]。

图8:BIS关于Finternet的设想

(二)代币化的实践进展

代币化实践方面的进展如下。

第一,最先被代币化的是货币,体现为CBDC、代币化存款和稳定币等数字货币。

第二,货币市场基金和国债的代币化是围绕稳定币展开的,主要目标是让稳定币持有者获得收益。

第三,证券和投资产品的代币化进入试点阶段,逐渐从交易后处理环节走向持有和交易环节。第四,RWA代币化有一些商业进展。

对代币化的评估涉及3个核心问题。

第一,“能否代币化”:如何确保区块链外资产的真实性?区块链外资产如何可信上链?

第二,“如何代币化”:代币化的是资产本身,还是资产产生的现金流?

第三,“为何代币化”:能否帮助发行者融资?能否帮助现有投资者退出?风险-收益特征对投资者是否有吸引力?能否改进金融基础设施?代币化的功能是否不可替代?对主要资产类型的评估表明,不是所有资产类型都适合被代币化,或值得被代币化。

(三)中国香港地区的监管框架

在中国香港地区,对代币化的监管涉及香港证监会和香港金管局:

图9:中国香港地区的代币化监管框架

2023年11月,香港证券及期货事务监察委员会(SFC)颁布《有关中介人从事代币化证券相关活动的通函》和《有关代币化证监会认可投资产品的通函》,要点如下。

第一,代币化证券=代币化作为包装的传统证券。传统证券市场的法律和监管规定适用于代币化证券。按“相同业务、相同风险、相同规则”,中介人需要管理代币化造成的新风险,特别是拥有权风险和科技风险。

第二,代币化证券是否被视为复杂产品,取决于相关传统证券的复杂性评估。代币化证券的发售如果没有根据《证券及期货条例》第IV部获认可,或不符合招股章程制度,就只能以专业投资者(PI)为对象。

第三,根据《香港证券与期货条例》第19条,代币化股票只能在香港交易所交易。

第四,代币化投资产品可以面向散户投资者。

香港证监会对代币化投资产品的一级市场(申购和赎回)的态度较为开放,对二级市场交易的态度更为谨慎。

2024年3月,香港金管局开展批发层面央行数字货币(wCBDC)项目Ensemble,首先是通过wCBDC进行代币化存款的银行同业结算,接着是将代币化存款用于代币化资产交易,包括代币化现实世界资产(RWA)的交收(例如绿色债券、自愿减排量、飞机、电动汽车充电站、电子提单及财资管理)。

因此,香港特区的一些RWA代币化项目是结合Ensemble项目来进行的。

[附注1]Adrian, Tobias, and Tommaso Mancini-Griffoli, 2019, "The Rise of Digital Money", IMF Note/19/01.

[附注2]CPSS, 2001, "Survey of Electronic Money Developments".

[附注3]Dobler, Marc, Jose Garrido, Dirk Jan Grolleman, Tanai Khiaonarong, and Jan Nolte, 2021, "E-money: Prudential Supervision, Oversight, and User Protection", IMF DP/2021/027.

[附注4]BIS. Blueprint for the Future Monetary System: Improving the Old, Enabling the New[R]. 2023,www.bis.org/publ/arpdf/ar2023e3.pdf

[附注5] Carstens, Agustín, and Nandan Nilekani. Finternet: the Financial System for the Future[R]. 2024, BIS working paper No. 1178.